十張圖解讀2020年中國餐飲連鎖行業 區域集中度提升與管理革新趨勢

2020年,中國餐飲連鎖行業在疫情的沖擊與市場的重塑中,呈現出鮮明的現狀、競爭格局與未來趨勢。本文將通過十張核心圖表,深入剖析行業動態,重點關注區域集中度提高與餐飲管理變革兩大主線。

一、行業現狀:韌性中復蘇,連鎖化加速

圖表1展示了2020年中國餐飲行業總收入及同比變化。受疫情影響,全年總收入出現階段性下滑,但自第二季度起,復蘇態勢明顯,線上外賣與社區團購成為重要增長極。

圖表2揭示了餐飲連鎖化率的變化趨勢。2020年,中國餐飲連鎖化率進一步提升至約15%,雖仍低于發達國家平均水平,但增速顯著,表明行業整合與標準化進程正在加快。

二、競爭格局:頭部集聚,區域集中度顯著提高

圖表3至圖表5聚焦競爭格局。圖表3對比了全國性與區域性連鎖品牌的營收占比。數據顯示,頭部全國性品牌(如海底撈、百勝中國)市場地位穩固,但在特定區域(如華東、華南),一批深耕本地的連鎖品牌(如鄉村基、老娘舅)市場份額快速提升,形成了“全國巨頭+區域龍頭”的二元格局。

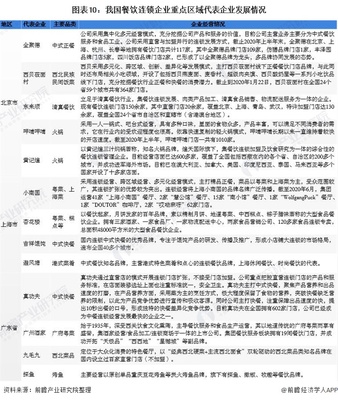

圖表4直觀反映了餐飲連鎖企業門店數量的區域分布熱力圖。顏色深度顯示,長三角、珠三角、京津冀三大城市群的門店密度最高,且集中度較往年進一步提高。供應鏈效率、消費能力與人才儲備是核心驅動因素。

圖表5分析了各區域市場的品牌集中度(CR5)。多數省份的CR5指標呈上升趨勢,尤其在二三線城市,消費者對知名連鎖品牌的信賴度增強,加速了市場向優勢品牌集中。

三、發展趨勢:管理精細化與數字化賦能

圖表6至圖表10前瞻行業未來。

圖表6展示了餐飲連鎖企業在供應鏈管理上的投入增長曲線。后疫情時代,構建穩定、高效、可追溯的供應鏈體系成為競爭關鍵,中央廚房與冷鏈物流建設投入大幅增加。

圖表7描繪了數字化技術應用滲透率。從智能點餐、會員管理到后廚自動化、大數據選址,數字化已貫穿運營全鏈條,大幅提升管理效率和消費者體驗。

圖表8聚焦組織管理與人才培養。領先企業正致力于打造標準化運營體系(SOP)與人才梯隊,通過股權激勵、內部創業等模式留住核心人才,以支撐擴張需求。

圖表9揭示了消費者需求變化對產品策略的影響。“健康化”、“小型化”、“性價比”成為產品研發關鍵詞,推動菜單結構持續優化。

圖表10展望了未來三年餐飲連鎖市場的規模與結構預測。預計連鎖化率將持續提升,市場集中度進一步加強,而成功的品牌將是那些能夠將區域市場深耕與精細化、數字化管理能力完美結合的企業。

2020年的中國餐飲連鎖行業在挑戰中孕育新機。區域集中度提高是市場成熟的必然表現,而未來的競爭勝負手,將日益取決于以供應鏈、數字化和人才體系為核心的精細化餐飲管理能力。行業正從粗放擴張邁向高質量、可持續的發展新階段。

如若轉載,請注明出處:http://m.bozij.cn/product/62.html

更新時間:2026-04-16 11:50:35